Примеры заполнения книги доходов и расходов для ип.

КУДИР - это книга учета доходов и расходов, которую должны вести все организации и ИП на (ст. 346.24 НК РФ). Заверять книгу в налоговой инспекции не требуется, однако при любых вопросах к годовой декларации налоговики могут запросить книгу учета для более тщательной проверки. Ошибки в КУДИР или ее отсутствие - повод для штрафа в размере минимум 10 тысяч рублей (ст. 120 НК РФ и ст. 15.11 КоАП).

КУДИР ведется по форме, утвержденной приказом Минфина РФ от 22.10.2012 г. № 135н. КУДИР для ИП на УСН - основной документ налогового учета. Организации-упрощенцы, кроме налогового учета в КУДИР, ведут еще и обязательный бухучет. Свою налоговую базу по упрощенному налогу налогоплательщики определяют на основании КУДИР, поэтому если вы совмещаете несколько налоговых режимов, то нужно вести учет доходов и расходов по УСН отдельно от другого налогового режима.

Общие правила оформления и заполнения КУДИР следующие:

- для каждого налогового периода (то есть календарного года) - новая КУДИР;

- записи в книге ведутся нарастающим итогом в хронологическом порядке;

- КУДИР заполняется кассовым методом, то есть учитывается только реальное движение денег в кассе или на расчетном счету. Если вы только отгрузили товары покупателю, но не получили оплату - это еще не признается доходом для кассового метода учета. Аналогичные правила действуют и для расходов;

- КУДИР ведется на компьютере, в специальной бухгалтерской программе или от руки;

- суммы вносятся в книгу в рублях и копейках;

- электронная КУДИР по окончании налогового периода распечатывается;

- распечатанная электронная КУДИР или рукописная бумажная должна быть пронумерована, прошнурована, скреплена подписью руководителя или самого ИП и печатью (при ее наличии);

- в рукописной КУДИР ошибки исправляют так: зачеркивают неверную запись, рядом пишут правильную формулировку, заверяя ее должностью, ФИО и подписью ответственного лица, фиксируют дату внесения исправления.

КУДИР состоит из 4 разделов плюс титульный лист. В I разделе книги налогоплательщик указывает доходы и расходы, во II разделе - расходы на покупку ОС и НМА, III раздел включает в себя убытки прошлых лет, на которые можно уменьшить текущий налог, IV раздел посвящен расходам, которые уменьшают сумму налога. II-III раздел должны заполнять только при УСН Доходы минус расходы, а IV раздел предназначен только для УСН Доходы. Рассмотрим подробнее, как вести КУДИР при УСН 15% и 6%.

Обратите внимание, что изменения в КУДИР, утвержденные приказом Минфина России от 07.12.16 № 227н, начинают действовать только с 1 января 2018 года. В 2017 книга доходов заполняется точно так же, как и в прошлом году.

Заполнение КУДИР при УСН ДоходыПоскольку налогоплательщик на УСН Доходы учитывает только свои доходы, то в I разделе КУДИР он будет отражать лишь поступления на расчетный счет или в кассу. При этом в качестве дохода для определения налоговой базы учитывают не любые полученные денежные средства. Согласно ст. 346.15 НК РФ упрощенец учитывает в качестве доходов свою выручку и внереализационные доходы - сдачу имущества в аренду и прочие доходы из ст. 250 НК РФ. Перечень же доходов, которые нельзя учесть на УСН, приводится в статьях 224, 251, 284 НК РФ.

Этот перечень длинный, большая часть доходов весьма специфические. Укажем наиболее характерные для повседневной деятельности большинства бизнесменов: нельзя считать доходом получаемые из ФСС деньги для возмещения затрат на детские пособия и больничные для сотрудников, возврат авансов или любых излишне уплаченных сумм, суммы полученных кредитов или возврат ссуды, которую выдала сама организация.

У ИП еще больше нюансов при налоговом учете доходов, полученных в рамках упрощенной системы. Предприниматель не учитывает в КУДИР по УСН свой доход в качестве зарплаты по найму, пополнение кассы собственного предприятия. Продажа имущества, не используемого в предпринимательской деятельности (например, машины или квартиры) при расчете налогооблагаемой базы в доход тоже не включается.

Как вести КУДИР при УСН 6%? Поступления доходов отражаются путем регистрации ПКО, платежного поручения или выписки банка. Если выручка сдается по БСО, то на несколько бланков можно сделать один приходный ордер, но при условии, что бланки были выписаны в течение одного рабочего дня. Если же нужно отразить в КУДИР возврат денег покупателю, то такую сумму нужно вписать в графу «доходы» со знаком минус.

Еще один нюанс заполнения КУДИР по УСН доходы - заполнение раздела IV. Поскольку на УСН Доходы налогоплательщик может уменьшить сумму налога на страховые взносы, то размер этих взносов должен быть отражен в IV разделе КУДИР. В книге указывается сведения о платежном документе, период уплаты взносов, категория взносов и их размер. Предприниматели в этом разделе указывают не только взносы за работников, но и на собственное пенсионное и медицинское страхование. По итогам каждого квартала, а также полугодия, 9 месяцев и календарного года подводятся итоги.

Пример заполнения КУДИР на УСН Доходы 6%ИП Кузнецов И. М. 11.01.2016 г. купил сырье для производства булочек на 230 000 рублей и реализовал 100 булочек по цене 20 рублей за штуку. Одну булочку покупатель вернул предпринимателю из-за нарушенной упаковки. Кроме того, ИП Кузнецов получил аванс от покупателя в размере 10 000 рублей. У Кузнецова работает один кондитер, зарплата которого 30 000 рублей. За январь 2016 года Кузнецов заплатил страховые взносы за работника - 9 000 рублей.

Вот как выглядит на этом примере образец заполнения КУДИР для ИП на УСН 6%.

.png)

Доходы в КУДИР отражаются одинаково, независимо от выбранного варианта УСН. А вот расходы отражаются в разделе I только при УСН Доходы минус расходы. Перечень расходов, которые можно учитывать в КУДИР, есть в приложении 2 к приказу Минфина РФ от 22.10.2012 г. №135н и в ст. 346.16 НК РФ. Поскольку расходы уменьшают налоговую базу по УСН, налоговики тщательно проверяют траты компании и регулярно выпускают письма и разъяснения: какие расходы можно принять к учету, а какие - нельзя. Общий принцип таков - расходы можно принять только если они экономически обоснованы, документально подтверждены и принесут налогоплательщику доход.

Плательщик УСН может учесть при расчете единого налога материальные расходы, затраты на оплату труда и обязательное социальное страхование сотрудников и некоторые другие расходы. У каждой перечисленной категории затрат есть свои особенности, например, расходы на покупку товаров попадают в КУДИР только после того, как они непосредственно попали на склад, были оплачены поставщику и проданы покупателю. Страховые взносы за работников при УСН Доходы минус расходы не уменьшают сам рассчитанный налог, а включаются в налогооблагаемую базу в качестве расходов в полном размере.

Обратите внимание, что личные расходы индивидуального предпринимателя на УСН Доходы минус расходы, прямо не связанные с получением прибыли, нельзя вносить в КУДИР.

Пример заполнения КУДИР при УСН Доходы минус расходыРассмотрим на примере, как заполнять КУДИР для ИП на УСН 15%. Данные о доходах и расходах ИП Кузнецова И.М. возьмем из предыдущего примера. Плюс к этому Кузнецов заплатил в январе авансом арендную плату за помещение пекарни - 100 000 рублей за февраль-март 2016 года. Аванс по аренде в КУДИР включается не на дату перечисления денег, а на дату выполнения встречного обязательства, то есть подписания акта об оказании услуг аренды на последний день марта 2016 года.

В этом примере образец заполнения КУДИР для ИП на УСН 15% будет выглядеть следующим образом.

.png)

В данном материале вы можете скачать новый бланк книги учета доходов и расходов при УСН, который нужно применять «упрощенцам» с 2018 года. Эта книга необходима ООО и ИП. В материале обобщаются все возможные форматы новой книги, которые могут пригодиться для заполнения и ознакомления (бланки Word, Excel, pdf). Также вы можете ознакомиться с образцом заполнения и узнать, что изменилось в бланке с 2018 года.

Кто применяет КУДиР в 2018 годуКУДиР – расшифровывается как книга учета доходов и расходов при упрощенной системе налогообложения. В 2018 году книгу учета доходов и расходов обязаны вести все, кто применяет упрощенку (например, ООО и ИП). Форма книги утверждена приказом Минфина России от 22.10. 2012 № 135н. В книге учета доходов и расходов организации и ИП, применяющие упрощенку, должны отражать хозяйственные операции, совершенные в отчетном (налоговом) периоде.

Способы ведения книгиВ 2018 году книгу учета доходов и расходов можно вести как «на бумаге», так и в электронном виде (п. 1.4 Порядка, утв. приказом Минфина России от 22 октября 2012 г. № 135н).

В зависимости от того, в каком виде ведется книга учета, порядок ее оформления различается.

По итогам каждого отчетного периода (I квартал, полугодие и девять месяцев) книгу учета, которая ведется в электронном виде, тоже нужно распечатывать на бумаге. Это следует из положений пунктов 1.4 и 1.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Новая КУДиР с 2018 годаС 2018 года нужно применять новую форму книги учета доходов и расходов. Изменения в КУДиР с 2018 года внесены приказом Минфина от 07.12.2016 № 227н. Вот что меняется.

Изменение № 1: новый раздел для торгового сбораНа основании п. 8 ст. 346.21 НК РФ у «упрощенцев», причем даже с объектом «доходы», есть возможность уменьшать единый налог за счет отчислений торгового сбора, где он действует (пока только в г. Москва).

Для этих целей в книгу учета доходов и расходов с 2018 года введен отдельный 5-й раздел. Выглядит он так:

Как видно, все платежи по торговому сбору приводят в хронологической последовательности. Заметим, что до 2018 года бланк книги вообще не подразумевал отражение торгового сбора. Бухгалтерам приходилось держать в голове внесенные суммы сбора и уменьшать на них упрощенный налог еще до внесения его в книгу. С 2018 года такая необходимость отпала.

Изменение № 2: печатьС 2018 года Минфин прямо указал, что книгу можно не заверять печатью, если фирма или ИП на УСН предпочти отказаться от собственного штампа.

Напомним, такая возможность у хозяйственных обществ появилась с 7 апреля 2015 года благодаря Федеральному закону от 06 апреля 2015 года № 82-ФЗ.

Отметим, что ранее бухгалтерии приходилось под конец года выводить на печать всю электронную книгу учета доходов и расходов на УСН и проставлять на ней штамп фирмы, подписи. За период 2017 года это тоже сделать придется, но уже без обязательного фирменного штампа.

Изменение 3: прибыль контролируемых иностранных организацийС 2018 года в КУДиР должны фигурировать только доходы самого упрощенца. Напомним, что их показывают в четвертой графе 1-го раздела.

В правилах заполнения книги с 2018 года Минфин уточнил, что прибыль зарубежных фирм, которые контролирует отечественный упрощенец, в книге доходов и расходов по УСН с 2018 года показывать не нужно.

Загвоздка была в том, что с прибыли КИК платят совсем другой налог – на прибыль, а рассматриваемый регистр ведут только для целей УСН. Между тем, правило о том, что прибыль КИК не нужно включать в книгу, нигде не было зафиксировано.

Изменение № 4: ИП «доходы» без работниковОбновленные правила заполнения книги учета доходов и расходов с 2018 года существенно упростили соответствующую обязанность коммерсантам без наемных работников, которые применяют объект «доходы» и отчисляют страховые взносы только за самих себя.

С 1 января 2017 года действует статья 430 Налогового кодекса под названием «страховые взносы в фиксированном размере». Она регулирует вопросы начисления страховых взносов индивидуальными предпринимателями “за себя”. С 1 января 2018 года бизнесмены на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: при доходах до 300 000 рублей и 1 процент с доходов выше указанной планки.

Заметим, что до 2018 года контролеры часто принимали в штыки уменьшение налога на УСН за счет однопроцентных взносов. Отсюда возникали и проблемы с заполнением книги учета доходов и расходов. Что же касается размере фиксированных страховых взносов ИП с 2018 года, то новые суммы мы привели в статье: « ».

Выводы и бланки для скачиванияИтак, обобщим все изменения в книге учета доходов и расходов (КУДиР) с 2018 года в таблице:

| Изменение | Комментарий |

| Новый раздел для торгового сбора | Если вы на упрощенке с объектом «доходы», то торговый сбор, на который уменьшаете налог, нужно будет указывать в отдельном разделе V. |

| Заверять книгу не нужно | Книгу смогут не заверять печатью те компании и предприниматели, которые отказались от штампа. Такое правило для книги прописали четко. |

| Лишнюю прибыль показывать не нужно | В графе 4 «Доходы» раздела I не нужно будет указывать прибыль контролируемых иностранных компаний. Это четко закрепили в порядке заполнения. |

| ИП могут отражать страховые взносы | ИП на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки. |

В итоге книга учета доходов и расходов, применяемая с 2018 года, состоит из титульного листа и пяти разделов:

- раздел I «Доходы и расходы»;

- раздел II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»;

- раздел III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период»;

- раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период»;

- раздел V «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб. Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.

В рамках политики поддержки малого и среднего бизнеса в России индивидуальным предпринимателям и юридическим лицам, осуществляющим свою деятельность на территории государства, была предоставлена возможность при соблюдении определённых условий применять льготные налоговые режимы. Одним из таких режимов является упрощённая система налогообложения (УСН). Полезно прочитать, как платят налоги .

Она предполагает освобождение хозяйствующего субъекта от ряда обязательных платежей, в числе которых налог на доходы/прибыль, имущество и добавленную стоимость (см. ). Объём налоговой отчётности у предприятий на УСН существенно меньше, чем у тех, которые используют общий режим, она сдаётся только по результатам года. Налог рассчитывается исходя из доходов (либо положительной разницы между выручкой и затратами), отражённых в Книге учёта доходов и расходов. О том, как надлежит вести КУДИР для ИП и юр. лиц, речь пойдёт дальше в обзоре.

Основные принципы правильного оформления КУДИРСогласно положениям ст.346.24 НК РФ, вести такой документ должны все без исключения предприниматели и компании, использующие УСН. Бланк книги и правила её заполнения утверждаются Минфином РФ.

Базовые принципы ведения КУДИР таковы:

- субъекты предпринимательской деятельности обязаны отражать в ней все хозяйственные операции последовательно, начиная с самой ранней;

- базой для внесения записей являются первичные бухгалтерские документы (ПБД) (см., );

- необходимо использовать позиционный способ записи чисел;

- сведения, отражаемые в документе, должны быть полными, достоверными;

- даже если по факту предпринимательская деятельность субъектом не осуществляется, он всё равно обязан вести регистр налогового учёта (в этом случае книга будет «нулевая», но её требуется напечатать и подписать);

- не разрешается использовать никакой язык, кроме русского;

- листы подлежат подшивке и нумерации;

- с нового года следует начинать новый бланк;

- заполнять документ допускается в компьютерной форме;

- если КУДИР ведётся в электронном виде, то по результатам каждого квартала её следует распечатывать, прошивать, пронумеровывать, указывать, сколько страниц, ставить подпись ИП (или руководителя юр. лица) и заверять печатью;

- допускается внесение правок (если они являются обоснованными) при условии указания даты исправления, проставления подписи ИП (или управляющего фирмой) и печати.

КУДИР содержит пять частей, и для каждой предусмотрен свой порядок заполнения. В 2018 году используется унифицированная форма документа, установленная приказом Минфина РФ № 135н. Актуальный бланк доступен для просмотра и загрузки в формате MS-Excel на официальном веб-ресурсе компьютерной справочной правовой системы «КонсультантПлюс» www.consultant.ru.

Правила ведения этого налогового регистра едины для предпринимательских субъектов всех организационных форм. Отличия во внесении записей обусловлены разными объектами налогообложения. Плательщики, отчитывающиеся по доходам, заполняют первый, четвёртый и пятый разделы. Субъекты, принимающие в расчёт прибыль, вносят записи в первый, второй и третий разделы.

Команда сайта Мир Бизнеса рекомендует всем читателям пройти Курс Ленивого Инвестора, на котором вы узнаете как навести порядок в личных финансах и научиться получать пассивный доход. Никаких заманух, только качественная информация от практикующего инвестора (от недвижимости до криптовалюты). Первая неделя обучения бесплатная! Регистрация на бесплатную неделю обучения

Последовательность составленияВ оформлении бланка нет ничего сложного, особенно, если речь идёт об индивидуальном предпринимателе, не осуществляющем значительного количества хозяйственных операций. Как, правило, ИП ведут учёт доходов и расходов самостоятельно. В организациях за заполнение книги отвечает бухгалтер.

Титульный листНа этом листе отражается основная информация о предприятии: название юр. лица или данные, персонализирующие ИП (фамилия, имя и отчество), ИНН субъекта, КПП (только для юр. лиц), юр. адрес фирмы или адрес регистрации ИП, реквизиты расчётного счёта в кредитной организации.

Вверху указывается нынешний год (налоговый период, в котором составляется книга) и дата начала заполнения КУДИР (указывается день, когда была произведена первая запись в регистр).

Поле «Форма по ОКУД» заполнять нет надобности, в ячейку «По ОКПО» юр. лицо вносит код, присвоенный ему Росстатом, ИП – оставляет её свободной. В поле «По ОКЕИ» проставляется значение «383», соответствующее российскому рублю.

Обязательная строчка – «Объект налогообложения». Здесь обозначается фактический объект, используемый плательщиком на «упрощёнке»: доходы или доходы, уменьшенные на величину расходов.

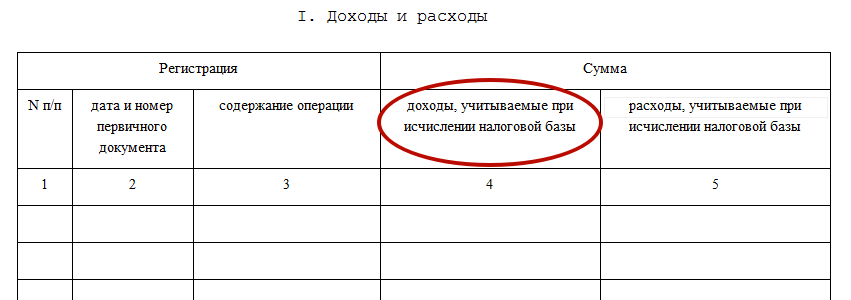

Первый разделЭта часть документа включает четыре таблицы, что соответствует числу отчётных периодов при применении налогоплательщиками «упрощёнки». В эти формы заносятся данные обо всех хозяйственных операциях. Последовательно указываются:

- номер записи – в первой колонке;

- реквизиты ПБД, послужившего основой для внесения записи – во второй;

- описание операции – в третьей;

- денежное выражение – в четвёртой/пятой.

Заканчивается таблица подведением квартального итога по значениям, отражённым в четвёртом и пятом столбце. Кроме итоговой суммы за три месяца, следует указывать итог за полугодие, девять месяцев и за год, суммируя все необходимые показатели.

Важно: номера записей в таблицах проставляются сквозным порядком. Например, если последней записи первой таблицы был присвоен номер «25», то первая запись второй таблицы будет иметь номер «26» и т. д.

Не учитываются при расчёте налога и не обозначаются в книге доходы, перечень которых установлен ст.251 НК РФ. К ним относятся невостребованные дивиденды, суммы НДС, подлежащие вычету, залоги и задатки, принятые, как обеспечение обязательств, гарантийные взносы и т. д.

Перечень расходов, подлежащих занесению в регистр и принимаемых для расчёта налоговой базы, тоже ограничен (см. ст.346.16 НК РФ).

Справка к первому разделу заполняется исключительно субъектами, применяющими ставку 15%. В неё включаются обобщённые данные о доходах, расходах и убытках.

Второй разделЭта часть включает таблицу, состоящую из шестнадцати колонок. В этой таблице указываются только издержки, связанные с покупкой или созданием новых основных средств (ОС) или нематериальных активов (НМА).

В первом столбце обозначается номер записи. Во втором – вид ОС или НМА согласно тех. паспорту или первичным бухгалтерским документам (чеку, накладной и т. п.). В третьем ставится день, когда он был оплачен по документам.

Четвёртая графа предназначена для указания даты подачи документов на регистрацию прав, если в этой процедуре есть необходимость. Пятая – для отражения даты начала использования или принятия к учёту.

В шестой столбец заносится начальная стоимость активов и включаются расходы, связанные с их реконструкцией, переоснащением, если эти операции имели место в отчётном периоде. Важный момент: сведения в эту колонку вносятся лишь после передачи документов на созданный объект в Федеральную регистрационную палату, его оплаты или начала эксплуатации.

Седьмая колонка необходима для обозначения срока полезного использования актива, но если он был принят к бух. учёту во время, когда предприятие уже применяло УСН, то она пропускается.

В восьмой колонке показывается остаточная стоимость активов, учтённых до перехода предприятия на упрощённый режим, а также затраты на реконструкцию, достройку и переоснащение имущества, купленного или созданного в это время.

В девятом столбце указывается количество отчётных периодов, на протяжении которых имущество или актив будет использоваться.

В десятой и одиннадцатой колонке отражаются доли стоимости актива, которые учитываются при определении затрат за налоговый и отчётный период соответственно. В расчёт берётся количество периодов (из девятой колонки), в течение которых будет использоваться объект.

Двенадцатый и тринадцатый столбцы таблицы должны содержать суммы затрат на покупку или создание имущества, учитываемых при исчислении налоговой базы за год и за каждый квартал, в котором этот объект используется соответственно.

В четырнадцатой графе отражается значение затрат на создание/приобретение объекта ОС (НМА), учтённая при расчёте платежа в предыдущих налоговых периодах, а в пятнадцатой – сумма, подлежащая списанию на эти же цели в будущих периодах.

Последняя графа таблицы нужна для указания даты снятия объекта с учёта.

Третий разделЭту часть книги заполняют исключительно те ИП и компании, которые несли потери в прошедших налоговых периодах.

По закону при расчёте налога, уплачиваемого по УСН, плательщик, выбравший как объект налогообложения прибыль, может сократить налоговую базу на сумму убытков, понесённых им в истёкших периодах (за последние десять лет). Однако эта норма не распространяется на потери, понесённые в тот период, когда субъект предпринимательской деятельности применял другие налоговые режимы или УСН «Доходы».

В верхней части третьего раздела указывается текущий год. Затем в таблицу последовательно вносятся:

- суммарное значение потерь, понесённых в предыдущие годы;

- сумма убытков по каждому году;

- налоговая база;

- сумма, вычитаемая из налоговой базы;

- размер потерь за текущий год;

- сумма убытков, которую можно перенести на следующий период.

Эта часть предназначена только для плательщиков налога по УСН «Доходы». В ней показываются все расходы, на которые, согласно ст.346.21 НК РФ, можно сократить налоговую базу. Это обязательные страховые взносы за сотрудников ИП или юр. лица, уплачиваемые в ПФР, ФОМС, ФСС, а также затраты на выплату больничных пособий.

Таблица заполняется по результатам каждого отчётного периода, суммируются значения показателей за 3, 6, 9 и 12 месяцев.

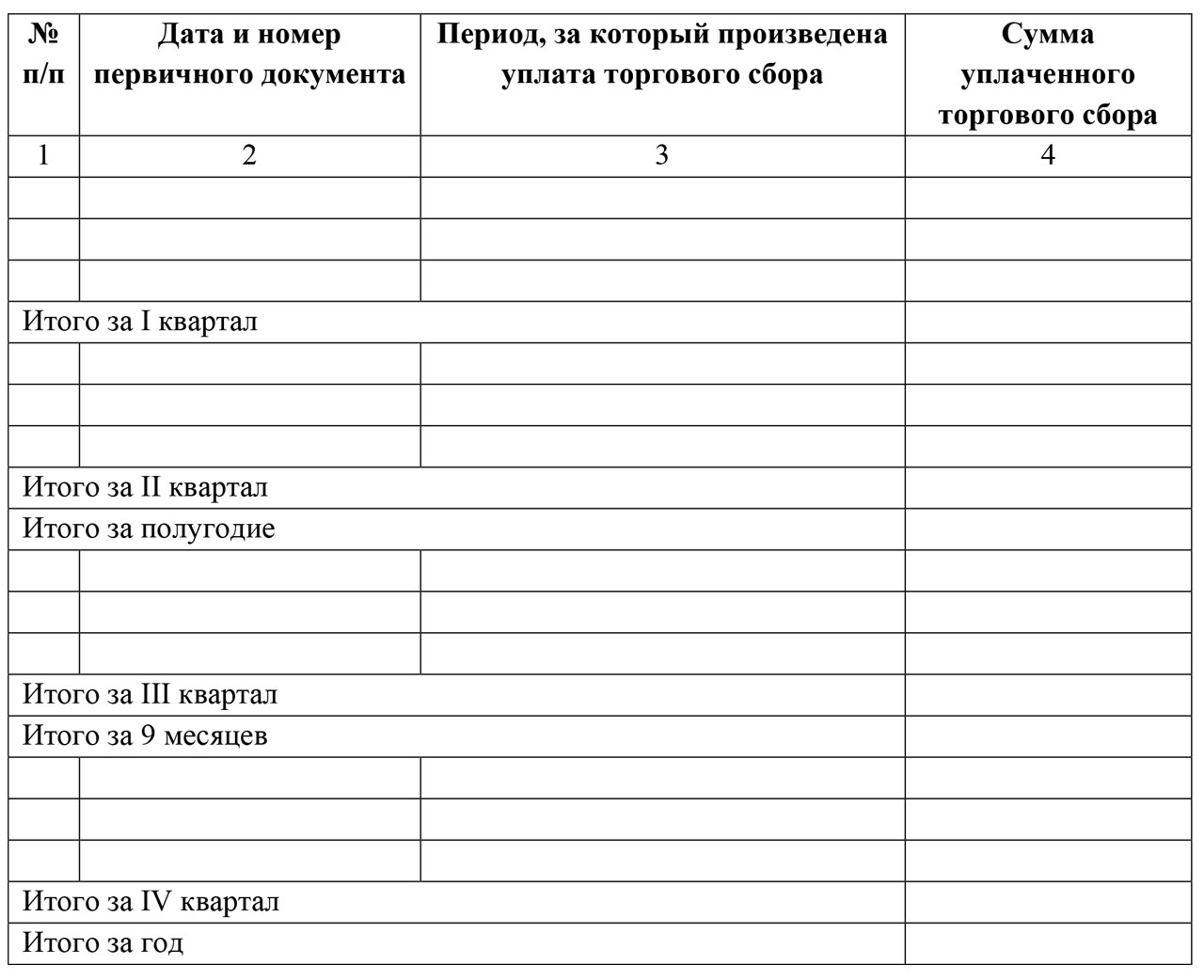

Пятый разделРаздел V КУДИР необходимо заполнять только субъектам, занимающимся торговлей и осуществляющим свою деятельность на территории Москвы, так как он введён для обозначения суммы торговых сборов, а закон о них был принят пока только в столице.

Эта часть содержит одну таблицу, состоящую из четырёх столбцов. В первом указывается номер записи, во втором – реквизиты расходного документа, по которому была проведена оплата сбора. В третьем прописывается период, за который оплачен сбор, в четвёртом – сумма платежа. Здесь также подводятся итоги за каждый квартал, полугодие, 9 месяцев и год.

Что делать после заполнения книгиСтраницы регистра должны быть пронумерованы, начиная с титульного листа. Номер страницы можно указывать авторучкой в правом верхнем углу. После того, как все страницы будут пронумерованы, их необходимо прошить.

Как сшить КУДИР? Требований относительно того, как именно должна быть прошита книга, в законе нет. Поэтому при оформлении можно руководствоваться общими правилами подшивки документов.

Бланк книги учета доходов и расходов в 2019 году не изменится. Напомним, она предназначена для заполнения предпринимателями и организациями, применяющих упрощенный налоговый режим. Из статьи вы узнаете о правилах заполнения КУДиР для ИП на УСН в 2019 году и сможете скачать актуальный бланк этого документа в формате в конце публикации.

Для того чтобы заполнение документа не вызывало затруднений, мы составили образец заполнения книги учета доходов и расходов при УСН, который также будет доступен для ознакомления.

Общий порядок ведения КУДиР в 2019 годуФорма КУДиР (книга учета доходов и расходов) была утверждена приказом Минфина РФ №135н от 22 октября 2012 года.

В 2019 году книгу должны вести все, кто работает на УСН:

- организации;

В документе отражают все хозяйственные операции, которые проводились в отчетном (налоговом периоде).

Вести книгу учета доходов и расходов при УСН в 2019 году можно двумя способами (на основании пункта 1.4 Порядка, который был утвержден приказом российского Министерства финансов № 135н от 22.10.2012 года):

1. В электронном формате

По окончании налогового периода КУДиР следует:

- распечатать;

- сшить страницы книги;

- поставить подпись руководства предприятия и печать фирмы.

2. На бумаге

По завершении налогового периода необходимо:

- заполнить титульный лист КУДиР;

- пронумеровать страницы (с указанием их количества на последней странице документа);

- сшить страницы документа;

- заверить печатью организации и подписью ее руководства.

Отчетными периодами при УСН признаются:

- 1-й квартал;

- полугодие;

- 9 месяцев.

По истечении каждого из отчетных периодов книгу учета доходов и расходов в электронной форме не нужно распечатывать (на основании пунктов 1.4-1.5 Порядка, который был утвержден приказом российского Министерства финансов № 135н от 22.10.2012 года). Как было сказано выше, КУДиР распечатывается после окончания налогового периода, т.е. календарного года.

Структура книги доходов и расходов 2019 годаАктуальный бланк книги доходов и расходов 2019 года состоит из следующих частей и разделов:

1. Титульный лист.

2. Раздел 1 «Доходы и расходы».

3. Раздел 2 «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период».

4. Раздел 3 «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период».

5. Раздел 4 «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период».

6. Раздел 5 «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

4 изменения в КУДИР для ИП на УСН с 2018 годаПриказом Минфина № 227н от 7 декабря 2016 года была изменена форма документа. Рассмотрим каждое изменение в бланке документа более детально.

Изменение 1: Введение нового раздела 5, посвященного торговому сборуПредлагаем вам посмотреть на последнюю, седьмую страницу КУДиР.

Новый раздел 5 КУДиР введен с целью уменьшения налога по УСН на сумму уплаченного торгового сбора для налогоплательщиков как с объектом «доходы», так и «доходы минус расходы». Ранее в документе не отражали торговый сбор. Напомним, что на сегодняшний день торговый сбор действует только в столице.

Изменение 2: Индивидуальный предприниматель без работников (объект «доходы»)В соответствии с обновленными правилами заполнения КУДиР 2019 года, значительно упрощается ведение документа для ИП, который не использует в своей деятельности наемный персонал и отчисляет страховые взносы во внебюджетные фонды «за себя».

Начиная с 01.01.2017 года, вводится в действие статья 430 НК РФ («Страховые взносы в фиксированном размере»), регулирующая порядок начисления платежей индивидуального предпринимателя «за себя».

Таким образом, с 01.01. 2018 года предприниматели на «упрощенке» получают право указывать в книге учета доходов и расходов все отчисления на страхование:

- при уровне доходов до 300 000 рублей;

- с 1%, превышающего установленный лимит (300 000 рублей).

Начиная с 2018 года, в книге доходов и расходов при УСН должны быть отражены только доходы предпринимателя (1-й Раздел, графа 4).

Минфин разъяснил, что в КУДиР 2019 года не нужно отражать доходы от иностранных компаний, контролируемых предпринимателем, применяющем «упрощенку». Теперь данное правило зафиксировано официально. Напомним, что иностранные компании должны платить налог на прибыль.

Изменение 4: Книгу можно не заверять печатьюВ случае если организация или ИП, работающие на упрощенном налоговом режиме в 2018 году не желают использовать в своей деятельности печати и штампы, то они могут не заверять книгу учета доходов и расходов. Такое право предприниматели на «упрощенке» получили в соответствии с № 82-ФЗ от 06.04 2015 года.

До этого приходилось распечатывать всю КУДиР в электронной форме и ставить на ней подписи и штампы в конце года. Начиная с 2018 года, такая обязанность отменяется.

Как заполнить КУДИР для ИП на УСН в 2019 годуПример заполнения КУДиР для ИП без работников в 2019 году, работающего на УСН с объектом «доходы».

Доход ИП без работников в 2019 году, который подлежит обложению налогом по УСН следующий:

- за 1 квартал - 115 000 рублей;

- за 2 квартал - 145 000 рублей;

- за 3 квартал - 135 000 рублей;

- за 4 квартал - 175 000 рублей.

Каждый квартал предприниматель уплачивал страховые взносы на обязательное пенсионное и медицинское страхование «за себя» в сумме 9 059,50 рублей.

Всего за год было перечислено - 36 238 рублей.

Сумма торгового сбора в квартал - 10 000 рублей.

По итогам года было перечислено = 0 рублей, так как размер уплаченных взносов в сумме с торговым сбором больше рассчитанного налога УСН (570 000 х 6% = 34 200).

Скачать КУДиР для ИП на УСН 2019 года Тоже может быть полезно: Информация полезна? Расскажите друзьям и коллегамУважаемые читатели! Материалы сайта сайт посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос - обращайтесь . Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК - 74999385226. СПБ - 78124673429. Регионы - 78003502369 доб. 257

Все индивидуальные предприниматели (ИП) и организации, использующие (УСН) должны подавать декларацию о доходах в налоговую инспекцию. Чтобы определить размер прибыли, необходимо вести реестр финансовых операций во время их деятельности.

С этой целью применяется книга учета доходов и расходов . Как же правильно вести регистрацию сделок, чтобы избежать штрафных санкций?

Определение, расшифровка и составАббревиатура КУДиР создана из первых букв словосочетания «книга учета доходов и расходов».

Во время осуществления деятельности в ней регистрируют определенные НК РФ финансовые операции, подтверждаемые такими документами

:

Во время осуществления деятельности в ней регистрируют определенные НК РФ финансовые операции, подтверждаемые такими документами

:

- выписки из банка;

- и ордера;

- накладные (например, );

Все виды расходных действий , подлежащие регистрации в книге, указаны в двух статьях НК РФ – 249 и 250. Есть еще некоторые виды затрат , которые также подлежат регистрации на основании первого пункта ст. 346.16 НК. Запись об уплате минимального налога не заноситься, т.к. это не приравнивается к статьям расхода.

Фиксация суммы по расходным операциям производиться только после получение товара или услуги и полной оплаты их стоимости. Например, периодическую ежемесячную уплату за аренду помещения можно внести не ранее последнего дня месяца, за который перечислена сумма арендодателю.

Подтверждающими будут платежное поручение из банка; и акт передачи в связи с арендой помещения.

Поступления доходов фиксируют на страницах книги кассовым методом. Авансовые операции также регистрируют в день получения предоплаты, внося данные из подтверждающего первичного документа.

Если во время проверки у ИП или организации с УСН отсутствует КУДиР, то они подвергаются наказанию в виде штрафа

. Его размер составляет для организаций – 10 тыс. руб., а для ИП – 200 руб.

Вести регистрацию движения финансов в ходе своей деятельности путем внесения информации в КУДиР должны ИП, организации с УСН и использующие . Регистрировать ее в налоговой инспекции не нужно, т.к. это правило отменено с 2013 г. На основании данных учетных записей брошюры рассчитываются налоги и составляется декларация для налоговой службы.

Вариантов ведения

данной книги всего два:

Вариантов ведения

данной книги всего два:

Вначале каждого календарного года заводиться новая учетная книга по доходам и расходам. Информация на бумажных носителях о годовой деятельности налогоплательщика должна храниться на протяжении 4 лет.

Внимание! Наличие книги не отменяется для налогоплательщиков, не осуществляющих хозяйственную деятельность в отчетных периодах.

Как правильно заполнять Книгу учета доходов и расходов, рассмотрено в следующем видеосюжете:

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Ведение КУДиР отличается в зависимости от выбранного , поэтому нужно выбирать специальную форму для таких систем налоговой отчетности :

Титульный лист и страницы нумеруют и с помощью шнура объединяют в брошюру. На последнем листе узел запечатывают. На наклеенном фрагменте бумаги указывается количество страниц в документе, заверенное подписью и печатью при наличии.

Во время внесения данных о платежных операциях могут быть допущены ошибки, но есть возможность их исправить . В принципе ничего страшного здесь ничего нет, т.к. ошибочные данные можно легко исправить такими способами:

- в электронной записи путем удаления неверных параметров с заменой их правильными сведениями.

- при рукописном заполнении нужно зачеркнуть показатель и внести достоверную информацию. Каждое исправление подтверждается подписью руководителя с печатью ().

Какое наказание угрожает налогоплательщику за недостоверность сведений в КУДиР? Если был неправильно рассчитан налог по неверным параметрам, то придется оплатить 20% от его суммы в виде штрафа. За умышленное сокрытие информации о параметрах, из-за которой сумма внесенных налоговых обязательств была снижена, грозит наказание в размере 40% от налога.

Предотвратить применение санкций за недостоверный учет в КУДиР можно в случае своевременно уплаченных налоговых платежей. Но они должны быть правильно рассчитаны, даже если из брошюры взяты неверные данные. За уплату налога в полном объеме при таких обстоятельствах штраф подлежит отмене.

Заполнять табличные данные о доходах и расходах нужно очень внимательно. Налоговую службу всегда интересует обоснование затратных статей и подтверждающие первичные документы. Пополнение счета ИП в банке из личных средств не отображают в доходах по данной книге. То же самое касается и увеличение организации за счет поступления беспроцентной ссуды.

Пояснения о содержании КУДиР рассмотрены в данном видео материале:

Порядок заполненияКнига начинается с титульного листа , в котором отражают:

- реквизиты ИП или организации;

- дату начала внесения учетных операций;

- объект налогообложения, где указывают фразу либо «доходы», либо «Доходы плюс расходы».

Первый раздел содержит информацию о поквартальных доходах и расходах. Он содержит четыре таблицы - для каждого квартала года. В них поля расчерчены на 5 столбцов:

Заканчивается раздел справкой, которую организации с «доходом» не заполняют.

Второй раздел

подлежит занесению данных по расходам на приобретение основных средств и нематериальных активов. Заполняют этот раздел только организации на УСН «Доходы минус расходы». К основным средствам относятся недвижимость и оборудование, используемое в деятельности более 12 месяцев. В число нематериальных активов входят интеллектуальные разработки, права на изобретение и т.д.

Второй раздел

подлежит занесению данных по расходам на приобретение основных средств и нематериальных активов. Заполняют этот раздел только организации на УСН «Доходы минус расходы». К основным средствам относятся недвижимость и оборудование, используемое в деятельности более 12 месяцев. В число нематериальных активов входят интеллектуальные разработки, права на изобретение и т.д.

Третий раздел также заполняют только организации на УСН «Доходы минус расходы». В поля раздела вносятся параметры убытков, имеющие отношение к прошлому налоговому периоду или текущие, которые можно отразить в будущем времени.

Четвертый раздел отводится для заполнения налогоплательщиками на УСН «Доходы». Основные показатели, которые требуется вносить сюда – это уплаченные . Эти параметры отражают «за себя» и наемных рабочих.

Нюансы применения КУДиРРегистрация финансовых операций в КУДиР во время ведения хозяйственной деятельности для каждого вида упрощенного налогообложения различны.

Но для всех налогоплательщиков установлен такой общий порядок внесения информации

:

Но для всех налогоплательщиков установлен такой общий порядок внесения информации

:

- записи производятся на русском языке;

- в книге фиксируются только операции за время налогового периода при осуществлении деятельности, которые участвуют в расчете налоговых обязательств;

- каждая запись вносится по данным из первичного документа;

- соблюдается хронология записей по каждой отдельной операции.

В таблицах нельзя компоновать записи по дням или видам операций. Каждая конкретная операция должна быть вписана в отдельную строку.

Какие еще существуют нюансы при заполнении табличных данных можно понять, рассмотрев примеры фиксирования расходно-приходных операций.

При УСНПо первому разделу занесение сведений в квартальные таблицы производят по строкам. Здесь можно порекомендовать в графе второй отражать не только номер и дату операции, а еще и название первичного документа.

Если деятельность в налоговом периоде не проводилась нужно заполнить нулевую КУДиР

. В ней заполняют данные на титульном листе, а все остальные страницы оставляют пустыми.

Если деятельность в налоговом периоде не проводилась нужно заполнить нулевую КУДиР

. В ней заполняют данные на титульном листе, а все остальные страницы оставляют пустыми.

Для упрощенцев при УСН «доходы» 6% необходимо доходы вносить в графы 4- го столбца. Например, поступили деньги за оказанную услугу в сумме 5 тыс. руб. по чеку № 2 от 15.02.2016г. В этом случае стоимость услуги в размере 5 тыс. руб. вноситься в 4 графу. Выявлена излишне оплаченная сумма за услугу в размере 500 руб., которая возвращена клиенту 16.05.2016г. Отдельной строкой фиксируют порядковый номер, чек и дату проведения возврата денег, а сумму вносим в графу 4-го столбца со знаком минусом «-500».

Заполняются на УСН 6% только Доходы. Обратите внимание, что в данном разделе следует указывать не все страховые взносы, а только те, которые уменьшают упрощенный налог.

Операции в книге фиксируют по кассовому методу, т.е. в день поступления или оплаты средств.

Если используется УСН «доходы минус расходы» , то в доходные столбцы вписывают показания, как и в предыдущей УСН «доходы» 6%. При этом сильнее акцентировать внимание по заполнению расходных граф.

К примеру, вносят такую информацию о расходах отдельно по каждому событию:

Расходные суммы за приобретение товара фиксируют после получения финансов от его реализации.

ПатентЕсли деятельность осуществляется на патенте (ПСН), то нужно использовать форму КУДиР, утвержденную к применению с 2013г. В строках заполняются только доходные графы, т.к. при использовании патента расходы не подлежат регистрации в КУДиР.

Организации на ОСНО не применяют КУДиР. ИП на ОСНО ведут специальную книгу с . Она значительно отличается от той, что применяется при УСН, т.к. предоставляется информация на страницах, имеющих значительные отличия.

Правила оформления Книги в электронном виде с использованием 1С изложены в следующем видео уроке:

Изменения 2019 годаНачиная с 2018 года Книга учета доходов и расходов содержит дополнительный пятый раздел. Его должны заполнять те, кто платит налог на УСН с доходов 6%. В данном разделе указывается сумма торгового сбора. Это позволяет данной категории налогоплательщиков уменьшить сумму взносов, уплачиваемых в бюджет, на размер торгового сбора. Остальные правила заполнения КУДиР остались без изменений.

Статьи по теме